Segundo o artigo 586 do Código Civil, o contrato de mútuo concerne ao negócio jurídico, através do qual há o empréstimo de coisas fungíveis, ficando o mutuário obrigado a restituir ao mutuante o que dele recebeu.

Quando da leitura da disposição supra, nota-se que tal instrumento contratual não se limita ao empréstimo de dinheiro (o chamado mútuo financeiro), abrangendo, também, todos aqueles bens que podem ser substituídos por outros da mesma espécie, qualidade e quantidade (tais como títulos públicos, metais preciosos, etc.).

Ademais, o referido negócio jurídico pode ser celebrado por entidades físicas ou jurídicas, desde que não sejam instituições financeiras (pois, caso o fosse, desaguaríamos na hipótese de Contrato de Empréstimo).

Faz-se oportuno pontuar que a celebração do Contrato de Mútuo é fato gerador do Imposto sobre Operações Financeiras. Isso porque, a denominação simplificada “Operações de Crédito”, extraída a partir das disposições do artigo 63 do Código Tributário Nacional, bem como do artigo 2º do Decreto 6.306/2007, englobará quatro grandes fatos geradores, a saber: cessão de crédito, câmbio, seguro e títulos e valores mobiliários.

No que tange à cessão de crédito, esta concerne à efetivação pela entrega (total ou parcial) do montante ou valor que constitua o objeto da obrigação, ou a sua simples colocação à disposição do interessado.

Note-se, portanto, que tal definição é aplicável às operações de Mútuo Financeiro, motivo pelo qual, a sua celebração faz gerar a incidência do referido imposto.

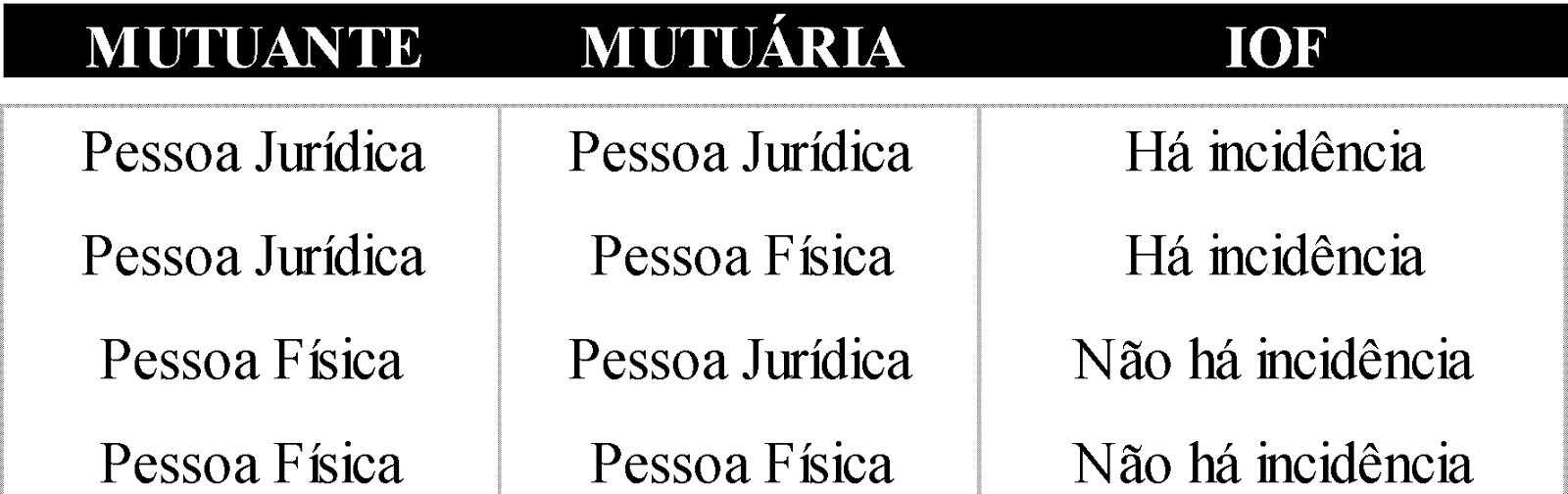

A incidência do IOF nos Contratos de Mútuo Financeiro, ocorre em operações entre pessoa jurídica ou entre pessoa jurídica para pessoa física, conforme artigo 13º da Lei n°9.779/1999. Nas operações em que a pessoa física figurar como mutuante no negócio jurídico (isto é, aquele responsável pelo empréstimo), não haverá a incidência do tributo em questão.

Em suma:

O mesmo entendimento foi emitido na Solução de Consulta 76 – SRRF04/Disit de 2012, a qual dispõe que “o IOF previsto no art. 13 da Lei nº 9.779, de 19 de janeiro de 1999, não incide sobre operações de mútuo de recursos financeiros nas quais o mutuante seja pessoa física”.

Como é cediço, a sessão de valores, por parte de determinado sócio de uma empresa, a título de Mútuo, é costumeira, especialmente em Startups e para fins de investimentos.

Nesses casos, em que pese a não incidência do IOF, haverá a incidência de Importo de Renda Retido na Fonte sobre os valores pagos a título de juros ao mutuante pessoa física.

Tal hipótese de não incidência, portanto, mostra-se um atrativo para fins de planejamento tributário.

Isso porque, os juros pagos por parte da empresa ao sócio mutuante, podem reduzir a base de cálculo do imposto de renda sobre o lucro.

Frisa-se, nesse ponto, que a despesa com juros poderá ser caracterizada como despesa operacional, apenas no caso em que os valores pagos através do Mútuo sejam aplicados nas atividades necessárias à atividade da empresa e à manutenção da fonte produtora (vide artigo 311 do Decreto nº 9.580/2018 – RIR).

Isso possibilita, no caso das sociedades abrangidas pelo regime do Lucro Real, a sua dedução para fins de apuração da base de cálculo do Importo de Renda Pessoa Jurídica.

No entanto é imprescindível que a operação esteja acobertada com contrato que contenha o valor do mútuo, a qualificação das partes, o prazo de devolução e os juros que serão pagos, dentre outros aspectos.

Além, é claro, do pré-requisito, já citado anteriormente, do mútuo ser empregado nas atividades empresariais, ponto que inclusive foi objeto de manifestação sobre o tema através da Solução de Consulta nº 137 – SRRF10/Disit.

Por fim, ressaltamos que tema abordado é atrativo e deve ser tratado com atenção pelo empresário, uma vez que impactará nos resultados patrimoniais da empresa e que se mal utilizado, poderá gerar a descaracterização da operação, quando não atendidos os critérios descritos na legislação e manifestações dos competentes órgãos.

Efigenia Márlia Brasilino de Morais Cruz

Thaís Cabral Vitorino